22. Математическое ожидание случайной величины

Пусть задан закон распределения случайной величины x.

|

X |

Х1 |

Х2 |

Х3 |

¼ |

Хn |

|

P |

P1 |

P2 |

P3 |

¼ |

Pn |

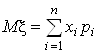

Математическое ожидание МX (или М(x)) случайной величины x определяется формулой

Рассмотрим пример. Пусть в некотором магазине, торгующем электробытовой техникой, получены статистические данные о числе проданных холодильников в каждый день месяца (условно считаем, что месяц состоит из 30 рабочих дней). Эти данные собраны в таблицу

|

Количество проданных холодильников |

0 |

1 |

2 |

3 |

4 |

5 |

|

Число дней, в которые было продано столько холодильников |

3 |

7 |

8 |

9 |

2 |

1 |

По этой таблице легко подсчитать число холодильников, проданных в магазине за месяц: 0*1+1*7+2*8+3*9+4*2+5*1 = 63. Чтобы подсчитать среднее число холодильников, продававшихся в один день месяца, нужно эту сумму разделить на 30, в результате получим 2,1. Если в приведенной таблице каждое число второй строки поделить на 30, то получится последовательность дробей

![]() ,

,

Каждая из которых представляет собой так называемую Относительную частоту, с которой в данный месяц появлялся приведенный в верхней строке объём продаж. Очевидно, что если просуммировать все произведения чисел, стоящих в первой строке таблицы, на их относительные частоты, то получится то же среднее число продававшихся в один день холодильников:

![]()

Если бы в последней формуле относительные частоты рассчитывались не для одного месяца, а для существенно большего срока, то при некоторых условиях (например, при отсутствии кризисных явлений, существенно влияющих на спрос населения на дорогостоящие товары) эти относительные частоты можно было бы считать довольно близкими к вероятностям соответствующих значений объёма продаж. Таким образом, приходим к выводу, что математическое ожидание случайной величины – это в некотором смысле её среднее значение. Следует отметить, что случайная величина может вообще не принимать значения, равного её математическому ожиданию. Так, например, случайная величина, принимающая только значения 1 и –1, каждое – с вероятностью 0,5, имеет математическое ожидание, равное нулю.

Пример. Найти математическое ожидание случайной величины, заданной законом распределения

|

X |

1 |

0 |

|

Р |

P |

Q |

Здесь p + q = 1.

Mx = 1×р + 0×q = р

Свойства математического ожидания.

1. Если случайная величина x принимает одно и то же значение при всех исходах случайного эксперимента, то есть x º С, то её математическое ожидание равно С.

2. Если МX = А, и K – константа, то М(KX) = KMX (математическое ожидание случайной величины, умноженной на число, равно математическому ожиданию случайной величины, умноженному на это число).

3. Если МX = А, и K – константа, то М(K + X) = K + MX (математическое ожидание суммы случайной величины и числа равно сумме этого числа и математического ожидания случайной величины).

Выведем формулу для математического ожидания суммы двух случайных величин x и h, определённых на одном и том же пространстве элементарных исходов и заданных законами распределения

|

X |

Х1 |

¼ |

XN |

H |

Y1 |

¼ |

Yk | |

|

Р |

|

¼ |

|

Р |

|

¼ |

|

М(x + h) = (Х1 + У1)Р((x = Х1) ∩ (h = У1))+ (Х2 + У1)Р((x = Х2) ∩ (h = У1)) +¼

+(ХI + УJ)Р((x = ХI) ∩ (h = УJ)) + ¼ + (ХN + УK)Р((x = ХN) ∩ (h = УK))

Очевидно, что сумма в правой части последней формулы содержит Nk Слагаемых. Преобразуем эту сумму следующим образом:

М(x + h) = Х1 Р((x=Х1)∩(h=У1)) + Х1 Р((x=Х1)∩(h=У2)) +¼+Х1 Р((x=Х1)∩(h=УK)) + + Х2Р((x=Х2)∩(h=У1)) + Х2Р((x=Х2)∩(h=У2)) +¼ + Х2Р((x=Х2)∩(h=УK)) + ¼

+ ХNР((x=ХN)∩(h=У1)) + ХNР((x=ХN)∩(h=У2)) +¼ + ХNР((x=ХN)∩(h=УK)) +

+ У1Р((x=Х1)∩(h=У1)) + У1Р((x=Х2)∩(h=У1)) +¼ + У1Р((x=ХN)∩(h=У1)) +

+ У2Р((x=Х1)∩(h=У2)) + У2Р((x=Х2)∩(h=У2)) +¼ + У2Р((x=ХN)∩(h=У2)) + ¼

+ УKР((x=Х1)∩(h=УK)) + УKР((x=Х2)∩(h=УK)) +¼ + УKР((x=ХN)∩(h=УK)) =

= Х1(Р((x=Х1)∩(h=У1)) + Р((x=Х1)∩(h=У2)) +¼ + Р((x=Х1)∩(h=УK))) +

+ Х2(Р((x=Х2)∩(h=У1)) + Р((x=Х2)∩(h=У2)) +¼ + Р((x=Х2)∩(h=УK))) +¼ +

+ ХN(Р((x=ХN)∩(h=У1)) + Р((x=ХN)∩(h=У2)) +¼ + Р((x=ХN)∩(h=УK))) +

+ У1(Р((x=Х1)∩(h=У1)) + Р((x=Х2)∩(h=У1)) +¼ + Р((x=ХN)∩(h=У1))) +

+ У2(Р((x=Х1)∩(h=У2)) + Р((x=Х2)∩(h=У2)) +¼ + Р((x=ХN)∩(h=У2))) + ¼

+ УK(Р((x=Х1)∩(h=УK)) + Р((x=Х2)∩(h=УK)) +¼ + Р((x=ХN)∩(h=УK))) =

= Х1Р(x=Х1) + Х2Р(x=Х2) +¼+ ХN Р(x=ХN) +

+ У1Р(h=У1) + У2Р(h=У2) +¼+ У1Р(h=У1) = MX + MH

При выводе этой формулы использован очевидный факт, что, например, событие x=Х1 можно представить в виде объединения несовместных событий (x=Х1)∩(h=У1), (x=Х1)∩(h=У2), ¼, (x=Х1)∩(h=УN).

Пример.

Заданы N Одинаково распределённых случайных величин x1, x2, ¼, xN с законом распределения

|

XI |

1 |

0 |

|

P |

P |

Q |

Найти математическое ожидание суммы этих случайных величин.

M(![]() ) =

) =  = Np

= Np

Теорема.

Если случайные величины x и h независимы, то

М(xh) = МX×МH

Доказательство.

Если заданы законы распределения двух независимых случайных величин x и h

|

X |

Х1 |

¼ |

Xi |

¼ |

XN |

H |

Y1 |

¼ |

Yj |

¼ |

Yk | |

|

Р |

|

¼ |

|

¼ |

|

Р |

|

¼ |

|

¼ |

|

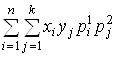

То математическое ожидание произведения этих случайных величин можно представить следующим образом:

М(xh) =  =

=

= Х1![]()

+Х2

+Х2![]() +¼+ ХI

+¼+ ХI![]() ¼+ ХN

¼+ ХN![]() =

=

= Х1![]() MH + Х2

MH + Х2![]() MH + ¼+ ХI

MH + ¼+ ХI![]() MH¼+ ХN

MH¼+ ХN![]() MH = MH

MH = MH = МX×МH

= МX×МH

| < Предыдущая | Следующая > |

|---|