33.1. Некоторые модели управления запасами. Общая постановка задачи

Предприятия, фирмы имеют различные запасы: сырье, комплектующие изделия, готовую продукцию, предназначенную для продажи, и т. д. Совокупность подобных материалов, представляющих временно не используемые экономические ресурсы, называют Запасами предприятия.

Запасы создаются по различным причинам. Одна из них состоит в том, что если в некоторый момент производства потребуется какой-то вид деталей, который поставляется другим предприятием, и он отсутствует на складе, то процесс производства может остановиться. Поэтому на складе всегда должно быть нужное количество деталей данного вида. Однако если запасы увеличить, то возрастет стоимость их хранения. Задача управления запасами состоит в выборе для предприятия целесообразного решения.

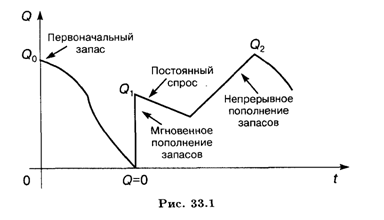

Рассмотрим простейшие математические модели управления запасами. На рис. 33.1 представлены возможные графики изменения запаса Q, имеющегося на складе, во времени T, для которого рассматривается этот запас.

Под Q будем понимать изделия или материалы (товары) только одного вида. Если на изделие поступает заявка, то оно отпускается и значение Q падает. Предположим, что величина спроса непрерывна во времени. Если Q = 0, то имеет место дефицит.

Любая математическая модель, которая применяется для изучения определенной ситуации в управлении запасами, должна учитывать факторы, связанные с издержками.

Различают Организационные издержки — расходы, связанные с оформлением и доставкой товаров, издержки Содержания запасов — затраты, связанные с хранением. Они возникают из-за амортизации в процессе хранения (изделия могут портиться, устаревать, их количество может уменьшаться и т. д.). Существуют издержки, связанные с Дефицитом: если поставка со склада не может быть выполнена, то возникают дополнительные издержки, связанные с отказом. Это может быть денежный штраф или ущерб, не осязаемый непосредственно (например, ухудшение бизнеса в будущем и потеря потребителей). Количество товара, поставляемое на склад, называют Размером партии.

| < Предыдущая | Следующая > |

|---|