Одной из основных оценок рассеяния возможных значений случайной величины служит Среднее квадратическое отклонение.

Определение 4. Средним квадратическим отклонением случайной величины Х (стандартом) называется квадратный корень из ее дисперсии:

Согласно этому определению, из свойства 3 и формулы (18.13) следует, что в случае суммы взаимно независимых случайных величин справедлива формула

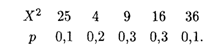

Пример 9. Найти дисперсию и среднее квадратическое отклонение случайной величины X, заданной следующим распределением:

Решение. Имеем М(Х) = 2,6. Составим таблицу распределения случайной величины X2:

Отсюда получаем, что М(Х2) = 14,4. По формулам (18.11) и (18.15) окончательно получаем искомые значения D(X) И. σ(Х):

Пример 10. Законы распределения независимых случайных величин Х и Y приведены соответственно в таблицах:

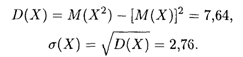

Найти дисперсию и среднее квадратическое отклонение случайной величины Z = 2Х + 3Y.

Решение. Согласно свойствам 2 и 3 дисперсии (формулы (18.12) и (18.13)), имеем

Для вычисления дисперсий D(X) и D(Y) составляем соответствующие таблицы — законы распределения случайных величин Х2 и Y2:

Отсюда получаем

Искомые дисперсия и среднее квадратичное отклонение случайной величины Z равны:

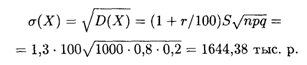

Пример 11. В условиях примера 8 найти математическое ожидание и среднее квадратическое отклонение прибыли при П = 1000, Р = 0,8, S = 100 тыс. р. и R = 30%.

Решение. Ставка ссудного процента удовлетворяет условию, чтобы математическое ожидание прибыли было положительным: 30 > 100 (1 - 0,8) / 0,8. Математическое ожидание прибыли:

Среднее квадратическое отклонение прибыли: