2.08. Проверка значимости параметров . линейной регрессии и подбор модели с использованием f-критериев

Приводимая ниже таблица содержит ежегодные данные о следующих показателях экономики Франции за период с 1949 по 1960 годы (млрд. франков, в ценах 1959 г.):

Y — Объем импорта товаров и услуг во Францию;

X2 — Валовой национальный продукт;

X3 — Потребление семей;

|

Obs |

Y |

X2 |

X3 |

X4 |

Obs |

Y |

X2 |

X3 |

X4 |

|

1949 |

15.9 |

149.3 |

4.2 |

108.1 |

1955 |

22.7 |

202.1 |

2.1 |

146.0 |

|

1950 |

16.4 |

161.2 |

4.1 |

114.8 |

1956 |

26.5 |

212.4 |

5.6 |

154.1 |

|

1951 |

19.0 |

171.5 |

3.1 |

123.2 |

1957 |

28.1 |

226.1 |

5.0 |

162.3 |

|

1952 |

19.1 |

175.5 |

3.1 |

126.9 |

1958 |

27.6 |

231.9 |

5.1 |

164.3 |

|

1953 |

18.8 |

180.8 |

1.1 |

132.1 |

1959 |

26.3 |

239 |

0.7 |

167.6 |

|

1954 |

20.4 |

190.7 |

2.2 |

137.7 |

1960 |

31.1 |

258 |

5.6 |

176.8 |

Выберем модель наблюдений в виде

![]()

Где ![]() — значение показателя

— значение показателя ![]() в I-М наблюдении (I-Му наблюдению соответствует

в I-М наблюдении (I-Му наблюдению соответствует ![]() год, и

год, и ![]() (значения «переменной»

(значения «переменной» ![]() , тождественно равной единице). Будем, как обычно, предполагать что

, тождественно равной единице). Будем, как обычно, предполагать что ![]() ~ I. i. d.

~ I. i. d. ![]() и что значение

и что значение ![]() Нам не известно. Регрессионный анализ дает следующие результаты:

Нам не известно. Регрессионный анализ дает следующие результаты: ![]() и

и

|

Переменная |

Коэф-т |

Ст. ошибка |

T-статист. |

P-знач. |

|

X1 |

–8.570 |

2.869 |

-2.988 |

0.0153 |

|

X2 |

0.029 |

0.110 |

0.267 |

0.7953 |

|

X3 |

0.177 |

0.166 |

1.067 |

0.3136 |

Обращают на себя внимание выделенные ![]() - Значения. В соответствии с ними, проверка каждой Отдельной гипотезы

- Значения. В соответствии с ними, проверка каждой Отдельной гипотезы ![]() ,

, ![]() (даже при уровне значимости

(даже при уровне значимости ![]() ) приводит к решению о ее неотклонении. Соответственно, при реализации каждой из этих двух процедур проверки соответствующий параметр

) приводит к решению о ее неотклонении. Соответственно, при реализации каждой из этих двух процедур проверки соответствующий параметр ![]() Или

Или ![]() признается Статистически незначимым. И это выглядит противоречащим весьма высокому значению коэффициента детерминации.

признается Статистически незначимым. И это выглядит противоречащим весьма высокому значению коэффициента детерминации.

По-существу, вопрос стоит таким образом: необходимо построить статистическую процедуру для проверки гипотезы

![]()

Конкретизирующей значения не какого-то одного, а Сразу двух коэффициентов.

И вообще, как проверить гипотезу

![]()

(гипотеза Значимости регрессии) в рамках нормальной линейной модели множественной регрессии

![]()

C ![]() ?

?

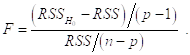

Соответствующий статистический критерий основывается на так называемой F-статистике

Здесь ![]() — остаточная сумма квадратов, получаемая при оценивании Полной модели (с

— остаточная сумма квадратов, получаемая при оценивании Полной модели (с ![]() объясняющими переменными, включая тождественную единицу), а

объясняющими переменными, включая тождественную единицу), а ![]() — остаточная сумма квадратов, получаемая при оценивании модели с наложенными гипотезой

— остаточная сумма квадратов, получаемая при оценивании модели с наложенными гипотезой ![]() ограничениями на параметры. Но последняя (Редуцированная) модель имеет вид

ограничениями на параметры. Но последняя (Редуцированная) модель имеет вид

![]()

И применение к ней метода наименьших квадратов приводит к оценке

![]()

Так что

![]()

Следовательно,

![]()

В некоторых пакетах статистического анализа (например, в EXCEL) в распечатках результатов приводятся значения числителя и знаменателя этой статистики (в графе Средние квадраты — Mean Squares).

Если ![]() ~ I. i. d.

~ I. i. d. ![]() , то указанная

, то указанная ![]() -Статистика, Рассматриваемая как случайная величина, имеет При гипотезе H0 (т. е. Когда действительно Q 2 = ¼= Q p= 0) стандартное распределение

-Статистика, Рассматриваемая как случайная величина, имеет При гипотезе H0 (т. е. Когда действительно Q 2 = ¼= Q p= 0) стандартное распределение ![]() , называемое F-распределением Фишера с (p-1) и (n-p) степенями свободы.

, называемое F-распределением Фишера с (p-1) и (n-p) степенями свободы.

Чем больше отношение ![]() , Тем больше есть оснований Говорить о том, что совокупность переменных

, Тем больше есть оснований Говорить о том, что совокупность переменных ![]() Действительно помогает в объяснении изменчивости объясняемой переменной

Действительно помогает в объяснении изменчивости объясняемой переменной ![]() .

.

В соответствии с этим, гипотеза

![]()

Отвергается при «слишком больших» значениях F, скорее указывающих на невыполнение этой гипотезы. Соответствующее пороговое значение определяется как квантиль уровня ![]() распределения

распределения ![]() , обозначаемая символом

, обозначаемая символом ![]() .

.

Итак, Гипотеза Н0 Отвергается, если выполняется неравенство

![]()

При этом, Вероятность ошибочного отвержения гипотезы ![]() равна

равна ![]() .

.

Статистические пакеты, выполняющие регрессионный анализ, приводят среди прочих результатов такого анализа также Значение ![]() Указанной

Указанной ![]() -Статистики и соответствующее ему P-значение (P-value), т. е. вероятность

-Статистики и соответствующее ему P-значение (P-value), т. е. вероятность

![]()

В частности, в рассмотренном выше примере с импортом товаров и услуг во Францию Вычисленное (наблюдаемое) значение ![]() -Статистики равно

-Статистики равно ![]() , в то время как критическое значение

, в то время как критическое значение

![]()

Соответственно, ![]() -Значение крайне мало — в распечатке результатов приведено значение

-Значение крайне мало — в распечатке результатов приведено значение ![]() . Значит, здесь нет Практически никаких оснований принимать Составную гипотезу

. Значит, здесь нет Практически никаких оснований принимать Составную гипотезу ![]() , хотя каждая из Частных гипотез

, хотя каждая из Частных гипотез

![]() и

и ![]() ,

,

Рассматриваемая Сама по себе, в отрыве от второй, Не отвергается.

Подобное положение встречается не так уж и редко и связано с проблемой Мультиколлинеарности данных. Далее мы уделим этой проблеме определенное внимание.

Что касается рассмотренных до этого примеров, то для них результаты использования ![]() -Статистики таковы.

-Статистики таковы.

Пример. Анализ данных об уровнях безработицы среди белого и цветного населения США приводит к следующим результатам:

![]() ,

, ![]() ,

, ![]() -Значение =

-Значение =![]() , так что при выборе

, так что при выборе ![]() гипотеза

гипотеза ![]() Не отвергается, а при выборе

Не отвергается, а при выборе ![]() Отвергается.

Отвергается.

Пример. Анализ зависимости спроса на куриные яйца от цены приводит к значениям

![]() ,

, ![]() ,

, ![]() -Значение =

-Значение = ![]() , так что гипотеза

, так что гипотеза ![]() Отвергается, а регрессия признается Статистически значимой.

Отвергается, а регрессия признается Статистически значимой.

Пример. Зависимость производства электроэнергии в США от мирового рекорда по прыжкам в высоту с шестом:

![]() ,

, ![]() ,

, ![]() -Значение =

-Значение = ![]() , регрессия признается Статистически значимой.

, регрессия признается Статистически значимой.

Пример. Потребление свинины в США в зависимости от оптовых цен:

![]() ,

, ![]() ,

, ![]() -Значение =

-Значение = ![]() , так что гипотеза

, так что гипотеза ![]() Не отвергается даже при выборе

Не отвергается даже при выборе ![]() .

.

Отметим, наконец, еще одно обстоятельство. Во всех четырех рассмотренных примерах регрессионного анализа модели Простой (парной) линейной регрессии (p=2) Вычисленные ![]() -Значения

-Значения ![]() -Статистик Совпадают с

-Статистик Совпадают с ![]() -Значениями

-Значениями ![]() -Статистик, используемых для проверки гипотезы

-Статистик, используемых для проверки гипотезы ![]() . Факт такого совпадения отнюдь Не случаен и может быть доказан с использованием преобразований, приведенных, например, в книге Доугерти (параграф 3.11).

. Факт такого совпадения отнюдь Не случаен и может быть доказан с использованием преобразований, приведенных, например, в книге Доугерти (параграф 3.11).

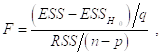

Применение критериев, основанных на статистиках, имеющих при нулевой гипотезе ![]() -распределение Фишера (F-критерии), отнюдь не ограничивается только что рассмотренным анализом статистической значимости регрессии. Такие критерии широко применяются в процессе Подбора модели.

-распределение Фишера (F-критерии), отнюдь не ограничивается только что рассмотренным анализом статистической значимости регрессии. Такие критерии широко применяются в процессе Подбора модели.

Пусть мы находимся в рамках множественной линейной модели регрессии

![]()

C ![]() объясняющими переменными, и гипотеза

объясняющими переменными, и гипотеза ![]() Состоит в том, что в модели

Состоит в том, что в модели ![]() Последние

Последние ![]() Коэффициентов равны нулю, т. е.

Коэффициентов равны нулю, т. е.

![]()

Тогда При гипотезе ![]() (т. е. в случае, когда она верна) мы имеем Редуцированную модель

(т. е. в случае, когда она верна) мы имеем Редуцированную модель

![]()

Уже с ![]() объясняющими переменными.

объясняющими переменными.

Пусть ![]() - остаточная сумма квадратов в полной модели

- остаточная сумма квадратов в полной модели ![]() , а

, а ![]() — остаточная сумма квадратов в редуцированной модели

— остаточная сумма квадратов в редуцированной модели ![]() . Если гипотеза

. Если гипотеза ![]() Верна и выполнены стандартные предположения о модели (в частности,

Верна и выполнены стандартные предположения о модели (в частности, ![]() ~ I. i. d.

~ I. i. d. ![]() ), то тогда F-Статистика

), то тогда F-Статистика

Рассматриваемая как случайная величина, имеет При гипотезе H0 (т. е. Когда действительно Q p = Q p-1 = ¼= Q p-q+1= 0) F-распределение Фишера F (q, n-p) с q и (n-p) степенями свободы.

В рассмотренном ранее случае проверки Значимости регрессии в целом Мы имели ![]() , и при этом там имело равенство

, и при этом там имело равенство ![]() которое Не выполняется в общем случае.

которое Не выполняется в общем случае.

Пусть

![]() — сумма квадратов, объясняемая Полной Моделью

— сумма квадратов, объясняемая Полной Моделью ![]() ,

,

![]() — сумма квадратов, объясняемая Редуцированной моделью

— сумма квадратов, объясняемая Редуцированной моделью ![]() .

.

Тогда

![]()

Так что ![]() -Статистику можно записать в виде

-Статистику можно записать в виде

Из которого следует, что F-статистика измеряет, в соответствующем масштабе, Возрастание объясненной суммы квадратов вследствие включения в модель дополнительного количества объясняющих переменных.

Естественно считать, что включение дополнительных переменных Существенно, если указанное возрастание объясненной суммы квадратов Достаточно велико. Это приводит нас к Критерию проверки гипотезы

![]()

Основанному на F-статистике

И Отвергающему гипотезу ![]() , когда Наблюдаемое значение

, когда Наблюдаемое значение ![]() этой статистики удовлетворяет неравенству

этой статистики удовлетворяет неравенству

![]()

Где ![]() — выбранный уровень значимости критерия (вероятность ошибки 1-го рода).

— выбранный уровень значимости критерия (вероятность ошибки 1-го рода).

Пример. В следующей таблице приведены данные по США о следующих макроэкономических показателях:

![]() — Годовой совокупный располагаемый личный доход;

— Годовой совокупный располагаемый личный доход;

![]() — Годовые совокупные потребительские расходы;

— Годовые совокупные потребительские расходы;

![]() — Финансовые активы населения на начало календарного года

— Финансовые активы населения на начало календарного года

(все показатели указаны в млрд. долларов, в ценах 1982 г.).

|

Obs |

C82 |

DPI82 |

A82 |

1971 |

1540.3 |

1730.1 |

1902.8 |

|

1966 |

1300.5 |

1433.0 |

1641.6 |

1972 |

1622.3 |

1797.9 |

2011.4 |

|

1967 |

1339.4 |

1494.9 |

1675.2 |

1973 |

1687.9 |

1914.9 |

2190.6 |

|

1968 |

1405.9 |

1551.1 |

1772.6 |

1974 |

1672.4 |

1894.9 |

2301.8 |

|

1969 |

1458.3 |

1601.7 |

1854.7 |

1975 |

1710.8 |

1930.4 |

2279.6 |

|

1970 |

1491.8 |

1668.1 |

1862.2 |

1976 |

1804.0 |

2001.0 |

2308.4 |

Рассмотрим модель наблюдений

![]()

Где индексу ![]() соответствует

соответствует ![]() год. Это модель с 4 объясняющими переменными:

год. Это модель с 4 объясняющими переменными:

![]()

Символ ![]() обозначает переменную, значения которой Запаздывают на одну единицу времени Относительно значений переменной,

обозначает переменную, значения которой Запаздывают на одну единицу времени Относительно значений переменной, ![]() . Оценивание этой модели дает следующие результаты:

. Оценивание этой модели дает следующие результаты:

![]()

![]()

![]()

![]()

![]()

![]() — статистика критерия Проверки значимости регрессии в целом

— статистика критерия Проверки значимости регрессии в целом

![]()

Регрессия имеет очень высокую статистическую значимость. Вместе с тем, каждый из коэффициентов при двух последних переменных Статистически незначим, так что, в частности, Не следует придавать особого значения отрицательности оценок этих коэффициентов.

Используя ![]() — критерий, мы могли бы попробовать Удалить из модели какую-нибудь одну из двух последних переменных, и если оставшиеся переменные окажутся значимыми, то остановиться на модели с 3 объясняющими переменными; если же и в новой модели окажутся статистически незначимые переменные, то произвести еще одну редукцию модели.

— критерий, мы могли бы попробовать Удалить из модели какую-нибудь одну из двух последних переменных, и если оставшиеся переменные окажутся значимыми, то остановиться на модели с 3 объясняющими переменными; если же и в новой модели окажутся статистически незначимые переменные, то произвести еще одну редукцию модели.

Рассмотрим, в этой связи, модель

![]()

С удаленной переменной ![]() . Для нее получаем:

. Для нее получаем:

![]()

![]()

![]()

![]()

F-Статистика критерия Проверки значимости регрессии в этой модели

![]()

Поскольку эдесь остается статистически незначимым коэффициент при переменной ![]() , можно произвести дальнейшую редукцию, переходя к модели

, можно произвести дальнейшую редукцию, переходя к модели

![]()

Для этой модели

![]()

![]()

![]()

![]() -Статистика критерия Проверки значимости регрессии в этой модели

-Статистика критерия Проверки значимости регрессии в этой модели

![]()

И эту модель В данном контексте можно принять за Окончательную.

С другой стороны, обнаружив при анализе модели ![]() (посредством применения T-критериев) статистическую незначимость коэффициентов при двух последних переменных, мы можем попробовать выяснить возможность Одновременного исключения из этой модели указанных объясняющих переменных, опираясь на использование соответствующего F-критерия.

(посредством применения T-критериев) статистическую незначимость коэффициентов при двух последних переменных, мы можем попробовать выяснить возможность Одновременного исключения из этой модели указанных объясняющих переменных, опираясь на использование соответствующего F-критерия.

Исключение двух последних переменных из модели ![]() соответствует гипотезе

соответствует гипотезе

![]()

При которой модель ![]() редуцируется Сразу К модели

редуцируется Сразу К модели ![]() . Критерий проверки гипотезы

. Критерий проверки гипотезы ![]() основывается на статистике

основывается на статистике

Где ![]() — остаточная сумма квадратов в модели

— остаточная сумма квадратов в модели ![]() ,

, ![]() — остаточная сумма квадратов в модели

— остаточная сумма квадратов в модели ![]() ,

, ![]() — количество зануляемых параметров,

— количество зануляемых параметров, ![]() .

.

Для наших данных получаем значение

![]()

Которое следует сравнить с критическим значением ![]() Поскольку

Поскольку ![]() , мы Не отвергаем гипотезу

, мы Не отвергаем гипотезу![]() и можем Сразу перейти от модели

и можем Сразу перейти от модели ![]() к модели

к модели ![]() .

.

Замечание. В рассмотренном примере мы действовали двумя способами:

Дважды использовали ![]() -Критерии, сначала приняв (не отвергнув) гипотезу

-Критерии, сначала приняв (не отвергнув) гипотезу ![]() в рамках модели

в рамках модели ![]() , а затем приняв гипотезу

, а затем приняв гипотезу ![]() в рамках модели

в рамках модели ![]() .

.

Однократно использовали F-Критерий, приняв гипотезу ![]() в рамках модели

в рамках модели ![]() .

.

Выводы при этих двух альтернативных подходах оказались одинаковыми. Однако, из выбора модели ![]() в подобной последовательной процедуре, вообще говоря, не следует что такой же выбор будет обязательно сделан и при применении

в подобной последовательной процедуре, вообще говоря, не следует что такой же выбор будет обязательно сделан и при применении ![]() -Критерия, сравнивающего первую и последнюю модели.

-Критерия, сравнивающего первую и последнюю модели.

| < Предыдущая | Следующая > |

|---|