2.06. Доверительные интервалы для . коэффициентов: реальные . статистические данные

Итак, практическому построению доверительных интервалов для коэффициентов ![]() нормальной модели линейной множественной регрессии

нормальной модели линейной множественной регрессии

![]()

С ![]() ~ I. i. d.

~ I. i. d. ![]() препятствует вхождение в выражения для дисперсий

препятствует вхождение в выражения для дисперсий

![]()

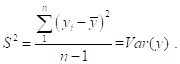

Неизвестного Значения S 2.

Единственный выход из этого положения — Заменить неизвестное значение S 2 Какой-нибудь подходящей его Оценкой (Estimate), которую можно было бы Вычислить на основании имеющихся статистических данных. Такого рода оценки принято называть Статистиками (Statistics).

В данной ситуации такой подходящей оценкой для неизвестного значения ![]() Является статистика

Является статистика

![]()

Поскольку сумма ![]() является Квадратичной функцией от случайных величин

является Квадратичной функцией от случайных величин ![]() , то она является случайной величиной, а следовательно, Случайной величиной Является и Статистика S2. Математическое ожидание этой случайной величины равно

, то она является случайной величиной, а следовательно, Случайной величиной Является и Статистика S2. Математическое ожидание этой случайной величины равно ![]() :

:

![]()

Т. е. ![]() — Несмещенная оценка Для

— Несмещенная оценка Для ![]() .

.

Замечание. В частном случае ![]() модель наблюдений принимает вид

модель наблюдений принимает вид

![]()

(случайная выборка из распределения N (Q1,S2)). Несмещенной оценкой для ![]() служит

служит

![]()

Оценкой наименьших квадратов для параметра ![]()

![]() Является

Является ![]() , так что

, так что ![]() , и

, и

Таким образом, выборочная дисперсия ![]() переменной

переменной ![]() , получаемая делением

, получаемая делением ![]() именно на

именно на ![]() (а не на

(а не на ![]() ), является несмещенной оценкой для

), является несмещенной оценкой для ![]() в модели случайной выборки из нормального распределения, имеющего дисперсию

в модели случайной выборки из нормального распределения, имеющего дисперсию ![]() . Этим и объясняется сделанный нами выбор нормировки при определении выборочных дисперсий и ковариаций.

. Этим и объясняется сделанный нами выбор нормировки при определении выборочных дисперсий и ковариаций.

При выполнении стандартных предположений отношение

![]()

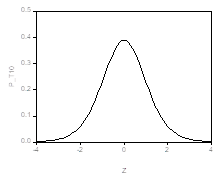

Имеет стандартное распределение, называемое Распределением хи-квадрат с (n-p) степенями свободы. Такое же распределение имеет сумма квадратов ![]() случайных величин, Независимых в совокупности и имеющих одинаковое стандартное нормальное распределение. При

случайных величин, Независимых в совокупности и имеющих одинаковое стандартное нормальное распределение. При ![]() График функции плотности этого распределения имеет вид

График функции плотности этого распределения имеет вид

Для обозначения распределения хи-квадрат с K Степенями свободы используют символ C2(K).

Итак, мы не знаем истинного значения ![]() и поэтому в попытке построить доверительный интервал для

и поэтому в попытке построить доверительный интервал для ![]() вынуждены заменить неизвестное нам значение

вынуждены заменить неизвестное нам значение ![]() На его несмещенную оценку

На его несмещенную оценку

![]()

Соответственно, вместо отношения

Приходится использовать отношение

Однако последнее отношение Как случайная величина уже Не имеет стандартного нормального распределения, поскольку в знаменателе теперь стоит не постоянная, а Случайная величина.

Тем не менее, распределение последнего отношения также относят к стандартным, и оно известно под названием T-распределения Стьюдента с (n-p) степенями свободы.

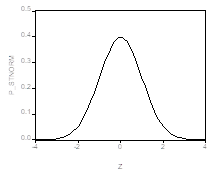

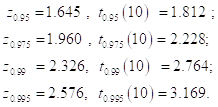

Для распределения Стьюдента с K Степенями свободы принято обозначение T (K). Квантиль уровня Р Такого распределения будем обозначать символом Tp (K). График функции плотности распределения Стьюдента симметричен относительно нуля и похож на график функции плотности нормального распределения. Например, при K=10 он имеет следующий вид (левый график).

Для сравнения, справа приведен график функции стандартного нормального распределения. Отличие графиков столь невелико, что визуально они почти неразличимы. Квантили этих двух распределений различаются более ощутимо:

Распределение Стьюдента имеет Более тяжелые хвосты. Из приведенных значений квантилей следует, например, что случайная величина, имеющая стандартное нормальное распределение, может превысить значение 1.645 лишь с вероятностью 0.05. В то же самое время, с такой же вероятностью 0.05 случайная величина, имеющая распределение Стьюдента с 10 степенями свободы, принимает значения, большие, чем 1.812.

Впрочем, для значений ![]() квантили распределения Стьюдента

квантили распределения Стьюдента ![]() практически совпадают с соответствующими квантилями cтандартного нормального распределения

практически совпадают с соответствующими квантилями cтандартного нормального распределения ![]() .

.

Итак,

~

~ ![]() .

.

Поэтому для этой случайной величины выполняется соотношение

Так что с вероятностью, равной ![]() , выполняется двойное неравенство

, выполняется двойное неравенство

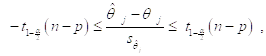

Т. е.

![]()

Иными словами, С вероятностью, равной 1-a, Случайный интервал

![]()

Накрывает истинное значение коэффициента Q j, т. е. является 95%- доверительным интервалом для Q j В случае, Когда не известно истинное значение S 2 Дисперсии случайных ошибок ![]() . В среднем, длина такого интервала больше, чем длина доверительного интервала с тем же уровнем доверия, построенного при Известном значении

. В среднем, длина такого интервала больше, чем длина доверительного интервала с тем же уровнем доверия, построенного при Известном значении ![]() .

.

Замечание. Выбор конкретного значения ![]() определяет компромисс между желанием получить Более короткий доверительный интервал и желанием обеспечить Более высокий уровень доверия.

определяет компромисс между желанием получить Более короткий доверительный интервал и желанием обеспечить Более высокий уровень доверия.

Попытка повысить уровень доверия ![]() , выраженная в выборе Меньшего значения

, выраженная в выборе Меньшего значения ![]() , приводит к квантили

, приводит к квантили![]() с более высоким значением

с более высоким значением ![]() , т. е. к большему значению

, т. е. к большему значению![]() . Но длина доверительного интервала Пропорциональна

. Но длина доверительного интервала Пропорциональна ![]() . Следовательно, Увеличение уровня доверия сопровождается увеличением ширины доверительного интервала (при Тех же статистических данных).

. Следовательно, Увеличение уровня доверия сопровождается увеличением ширины доверительного интервала (при Тех же статистических данных).

Так, для ![]() можно приближенно считать, что

можно приближенно считать, что

![]() ,

,

Где ![]() — квантиль уровня

— квантиль уровня ![]() стандартного нормального распределения. Соответственно, выбирая уровень доверия

стандартного нормального распределения. Соответственно, выбирая уровень доверия ![]() равным

равным ![]() ,

, ![]() или

или ![]() , мы получаем для

, мы получаем для![]() Значения, приблизительно равные

Значения, приблизительно равные ![]() . Это означает, что переход от уровня доверия

. Это означает, что переход от уровня доверия ![]() к уровню доверия

к уровню доверия ![]() сопровождается увеличением длины доверительного интервала приблизительно в

сопровождается увеличением длины доверительного интервала приблизительно в ![]() раза, а дополнительное повышение уровня доверия до

раза, а дополнительное повышение уровня доверия до ![]() увеличивает длину доверительного интервала еще примерно в

увеличивает длину доверительного интервала еще примерно в ![]() раза.

раза.

Теперь мы в состоянии перейти к построению интервальных оценок параметров моделей линейной регрессии для различного рода социально-экономических факторов на основании соответствующих статистических данных.

Пример. Вернемся к модели зависимости уровня безработицы среди белого населения США от уровня безработицы среди цветного населения. Запишем линейную модель наблюдений в виде

![]()

Получаем: ![]()

![]() =

=![]() . Коэффициент

. Коэффициент ![]()

![]() Оценивается величиной

Оценивается величиной ![]() дисперсия

дисперсия ![]() оценивается величиной

оценивается величиной ![]() . Для построения

. Для построения ![]() — Доверительного интервала для

— Доверительного интервала для![]() остается найти квантиль уровня

остается найти квантиль уровня ![]() распределения Стьюдента с

распределения Стьюдента с ![]() степенями свободы. Используя, например, Таблицу А.2 из книги Доугерти (стр.368), находим:

степенями свободы. Используя, например, Таблицу А.2 из книги Доугерти (стр.368), находим: ![]() . Соответственно, получаем

. Соответственно, получаем ![]() -Доверительный интервал для

-Доверительный интервал для![]() в виде

в виде

![]()

Т. е.

![]()

Для ![]() имеем

имеем ![]() ,

, ![]() ;

; ![]() -Доверительный интервал для

-Доверительный интервал для![]() имеет вид

имеет вид

![]()

Т. е.

![]()

В связи с этим примером, отметим два обстоятельства.

(а) Доверительный интервал для коэффициента![]() допускает как Положительные, так и отрицательные значения этого коэффициента.

допускает как Положительные, так и отрицательные значения этого коэффициента.

(б) Каждый из двух построенных интервалов имеет уровень доверия ![]() ; однако это Не означает, что с той же вероятностью

; однако это Не означает, что с той же вероятностью ![]() сразу Оба интервала накрывают истинные значения параметров

сразу Оба интервала накрывают истинные значения параметров ![]() ,

,![]() .

.

Справиться с первым затруднением в данном примере можно, Понизив Уровень доверия до ![]() . В этом случае в выражении для доверительного интервала квантиль

. В этом случае в выражении для доверительного интервала квантиль ![]() заменяется на квантиль

заменяется на квантиль ![]() , так что левая граница доверительного интервала для

, так что левая граница доверительного интервала для![]() Становится положительной и равной

Становится положительной и равной ![]() . Однако это достигается ценой того, что новый доверительный интервал будет накрывать истинное значение параметра

. Однако это достигается ценой того, что новый доверительный интервал будет накрывать истинное значение параметра![]() в среднем только в 90 случаев из 100, а не в 95 из100 случаев.

в среднем только в 90 случаев из 100, а не в 95 из100 случаев.

Что касается второго затруднения, то наиболее простой путь взятия под контроль вероятности Одновременного накрытия доверительными интервалами для![]() ,

,![]() истинных значений этих параметров связан с тем, что

истинных значений этих параметров связан с тем, что

![]() Оба интервала накрывают

Оба интервала накрывают ![]() и

и![]() , соответственно

, соответственно![]() =

=

![]() Хотя бы один из них Не накрывает соответствующее

Хотя бы один из них Не накрывает соответствующее ![]() =

=

![]() Доверительный интервал для

Доверительный интервал для![]() не накрывает

не накрывает![]()

![]() +

+

![]() доверительный интервал для

доверительный интервал для![]() не накрывает

не накрывает![]()

![]() -

-

![]() Оба интервала не накрывают свои

Оба интервала не накрывают свои ![]()

![]() =

=

![]()

![]() Оба интервала не накрывают свои

Оба интервала не накрывают свои![]()

![]() ³

³

![]()

Следовательно, если построить доверительный интервал для![]() и доверительный интервал для

и доверительный интервал для![]() с уровнями доверия каждого, равными

с уровнями доверия каждого, равными ![]() , то тогда правая часть полученной цепочки соотношений будет равна

, то тогда правая часть полученной цепочки соотношений будет равна ![]()

Это означает, что в нашем примере мы можем гарантировать, что вероятность Одновременного накрытия истинных значений![]() ,

,![]() соответствующими доверительными интервалами будет Не менее

соответствующими доверительными интервалами будет Не менее ![]() , если возьмем

, если возьмем ![]() . Но тогда при построении этих интервалов придется использовать вместо значения

. Но тогда при построении этих интервалов придется использовать вместо значения

![]()

Значение

![]() ,

,

Так что каждый из исходных интервалов Увеличится в ![]() раза. Это, конечно, приводит к еще более неопределенным выводам относительно истинных значений параметров

раза. Это, конечно, приводит к еще более неопределенным выводам относительно истинных значений параметров![]() ,

,![]() .

.

| < Предыдущая | Следующая > |

|---|