19.0. Элементы линейного программирования. Общая постановка задачи

Определение 1. Линейное программирование — наука о методах исследования и отыскания экстремальных (наибольших и наименьших) значений линейной функции, на неизвестные которой наложены линейные ограничения.

Эта линейная функция называется Целевой, а ограничения, которые математически записываются в виде уравнений или неравенств, называются Системой ограничений.

Определение 2. Математическое выражение целевой функции и ее ограничений называется Математической моделью экономической задачи.

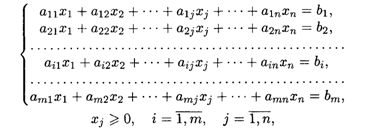

В общем виде математическая модель задачи линейного программирования (ЛП) записывается как

![]()

При ограничениях:

Где Xj — неизвестные; Aij, Bi, Cj — заданные постоянные величины.

Все или некоторые уравнения системы ограничений могут быть записаны в виде неравенств.

Математическая модель в более краткой записи имеет вид

![]()

При ограничениях:

Определение 3. Допустимым решением (планом) задачи линейного программирования называется вектор = (X1, X2,..., Xп), удовлетворяющий системе ограничений.

Множество допустимых решений образует область допустимых решений (ОДР).

Определение 4. Допустимое решение, при котором целевая функция достигает своего экстремального значения, называется оптимальным решением задачи линейного программирования и обозначается опт.

Базисное допустимое решение (х1, Х2,..., xR, 0, …, 0) является опорным решением, где R — ранг системы ограничений.

| < Предыдущая | Следующая > |

|---|