18.4. Непрерывные случайные величины. Функция распределения и ее свойства

Пусть Х — непрерывная случайная величина (см. определение 3 п. 18.1), значения которой сплошь заполняют интервал (А, B). Теперь уже нельзя составить перечень всех возможных значений X, как это было сделано в случае дискретной случайной величины. Тем не менее существует способ задания любых видов случайных величин. Пусть Х — действительное число. Обозначим вероятность события того, что Х примет значение, меньшее X, через F(X).

Определение 1. Функцией распределения случайной величины Х называется функция F(X), определяющая вероятность того, что Х примет значение, меньшее Х:

![]()

Геометрический смысл приведенного определения: F(X) — Это вероятность того, что случайная величина Х примет значение, изображаемое точкой на числовой оси левее точки Х. По виду функции F(X) определяется и вид случайной величины. Уточним понятие непрерывной случайной величины.

Определение 2. Случайная величина называется непрерывной, если ее функция распределения есть непрерывная кусочно-дифференцируемая функция с непрерывной производной.

Таким образом, дискретную случайную величину можно считать кусочно-непрерывной.

Функция распределения обладает рядом фундаментальных свойств, указанных ниже.

Свойство 1. Область значений функции распределения лежит на отрезке [0,1]:

![]()

Свойство 2. Функция распределения является неубывающей, т. е.

![]()

Свойство 3. Если возможные значения случайной величины находятся на интервале (А, B), то F(X) = 0 при Х ≤ А и F(X) = 1 при Х ≥ B.

Из указанных свойств вытекают важные следствия.

1. Вероятность того, что случайная величина Х принимает значения, заключенные внутри интервала (α, β), равна разности значений функции распределения на концах этого интервала:

![]()

2. Вероятность того, что непрерывная случайная величина Х примет одно определенное значение, равна нулю.

3. Если возможные значения непрерывной случайной величины Х расположены на всей числовой оси, то

![]()

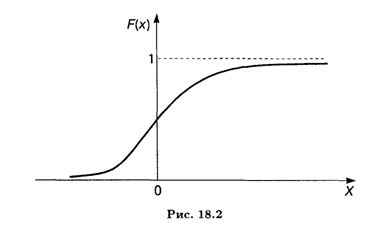

График функции распределения непрерывной случайной величины показан на рис. 18.2.

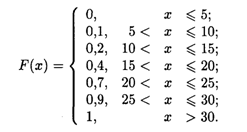

Пример 1. Найти функцию распределения процентного изменения стоимости акций по данным примера 3 п. 18.1 и построить ее график.

Решение. Перепишем таблицу распределения дискретной случайной величины в порядке возрастания ее возможных значений:

![]()

Если Х ≤ 5, то F(X) = 0. Если 5 < Х ≤ 10, то F(X) = 0,1. На интервале 10 < Х ≤ 15 применяем теорему сложения вероятностей, так как события Х < 10 и 10 < Х ≤ 15 несовместны: F(X) = 0,1 + 0,1 = 0,2. Аналогично определяются значения F(X) на других интервалах: при 15 < Х ≤ 20 F(X) = 0,4; при 20 < Х ≤ 25 F(X) = 0,7; при 25 < Х ≤ 30 F(X) = 0,9; при Х > 30 имеем достоверное событие (все случаи изменения стоимости акций исчерпаны), т. е. F(X) = 1. Таким образом, искомая функция распределения имеет следующую аналитическую форму записи:

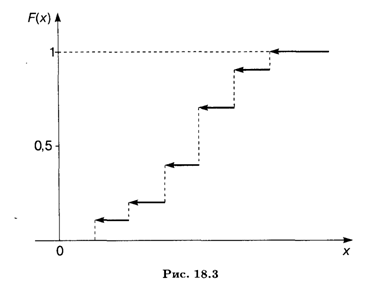

График этой функции распределения показан на рис. 18.3.

| < Предыдущая | Следующая > |

|---|